问:获得科技型中小企业资格后,怎样办理税收优惠?

答:根据2015年国家税务总局发布《关于发布<企业所得税优惠政策事项办理办法>的公告》(国税公告2015年第76号)以及国家税务总局发布的《关于提高科技型中小企业研究开发费用税前加计扣除比例有关问题的公告》(国税公告2017年第18号)的规定,科技型中小企业应当在企业所得税年度汇算清缴前,将按照《评价办法》取得的相应年度登记编号填入《企业所得税优惠事项备案表》“具有相应资格的批准文件(证书)及文号(编号)”栏次,向税务机关报送《企业所得税优惠事项备案表》和研发费用文件完成备案,做好资料留存备查。

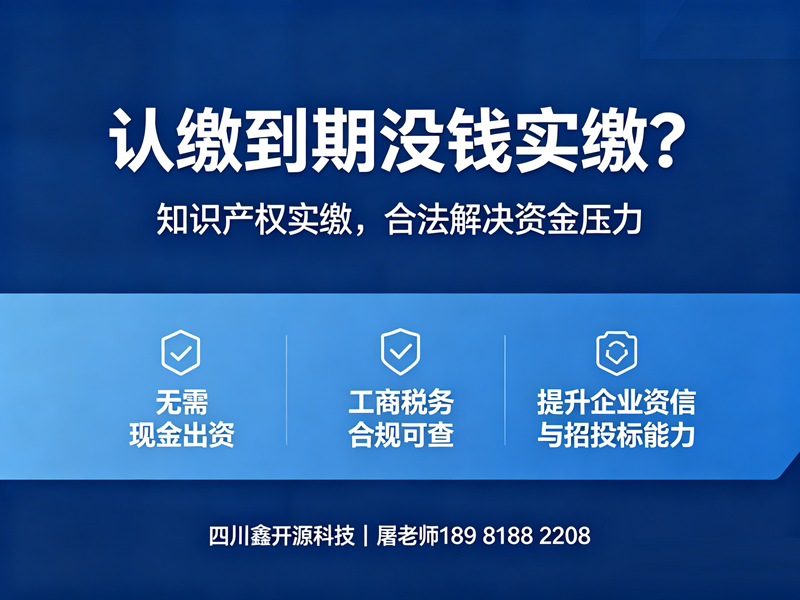

知识产权实缴注册资本

知识产权实缴注册资本 软件著作权

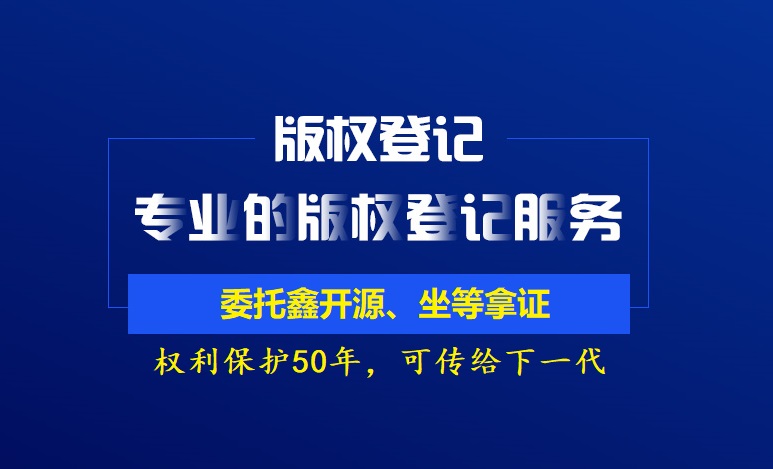

软件著作权 版权注册

版权注册 商标变更/续展/过户

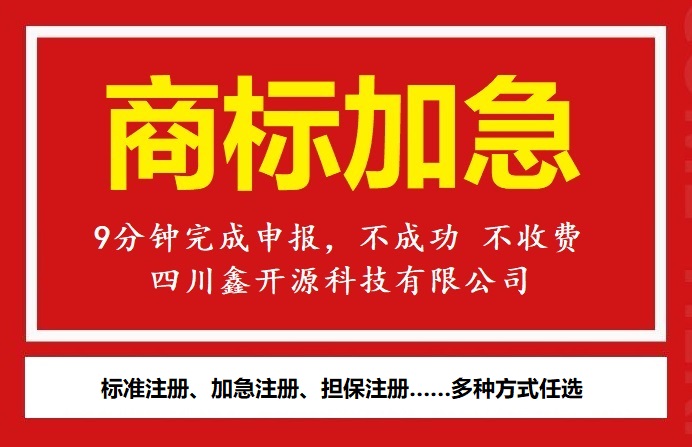

商标变更/续展/过户 商标加急注册

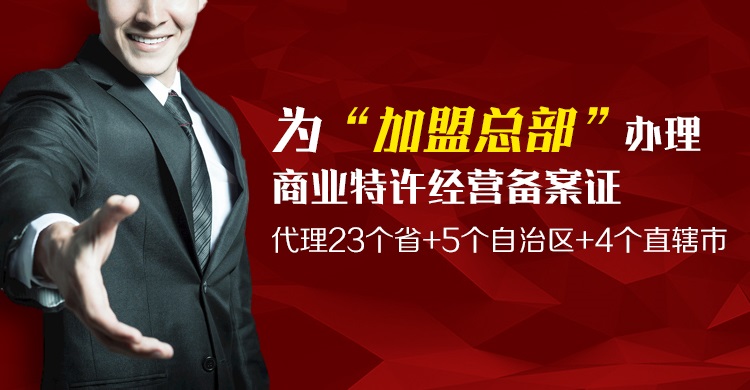

商标加急注册 特许经营备案

特许经营备案